破產(chǎn)清算作為企業(yè)退出市場的重要法律程序,其流程的規(guī)范性與效率直接關(guān)系到債權(quán)人、債務(wù)人及社會經(jīng)濟的穩(wěn)定。相關(guān)法規(guī)的修訂對破產(chǎn)流程圖及配套服務(wù)提出了新的要求。本文旨在深入解析新修訂后的破產(chǎn)清算服務(wù)流程,為相關(guān)各方提供清晰的指引。

一、 新規(guī)要點與流程啟動

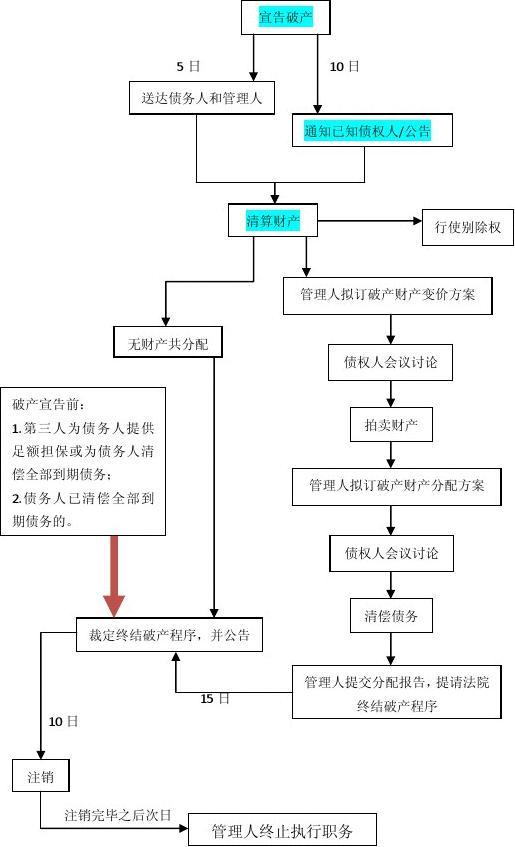

新修訂的核心在于進一步優(yōu)化了破產(chǎn)申請的受理標準與審查效率,并強化了管理人職責與債權(quán)人會議的作用。流程的起點通常為債務(wù)人(企業(yè))或符合條件的債權(quán)人向有管轄權(quán)的人民法院提出破產(chǎn)清算申請。法院經(jīng)審查,認為符合法定條件(如不能清償?shù)狡趥鶆?wù)且資產(chǎn)不足以清償全部債務(wù),或明顯缺乏清償能力),將裁定受理破產(chǎn)申請,并同時指定破產(chǎn)管理人。

二、 核心流程階段詳解

- 管理人接管與調(diào)查:管理人(通常由律師事務(wù)所、會計師事務(wù)所等專業(yè)機構(gòu)擔任)自指定之日起,全面接管債務(wù)人的財產(chǎn)、印章、賬簿、文書等資料,并對其進行清理、調(diào)查,形成財產(chǎn)狀況報告。這是后續(xù)工作的基礎(chǔ)。

- 債權(quán)申報與審核:法院在裁定受理后需確定債權(quán)申報期限。債權(quán)人應(yīng)在法定期限內(nèi)向管理人申報債權(quán)。管理人負責對申報的債權(quán)進行登記、審查,并編制債權(quán)表,提交第一次債權(quán)人會議核查。

- 債權(quán)人會議與財產(chǎn)管理方案:依法召開的債權(quán)人會議是破產(chǎn)程序中的決策機構(gòu),有權(quán)核查債權(quán)、通過財產(chǎn)管理方案、變價方案以及分配方案等重大事項。管理人在會議上報告職務(wù)執(zhí)行情況,并接受監(jiān)督。

- 破產(chǎn)財產(chǎn)變價與分配:管理人應(yīng)當及時擬定破產(chǎn)財產(chǎn)變價方案,提交債權(quán)人會議討論通過。通過拍賣、變賣等方式處置破產(chǎn)財產(chǎn),將其轉(zhuǎn)換為貨幣資金。變價所得在優(yōu)先清償破產(chǎn)費用和共益?zhèn)鶆?wù)后,依照法定順序(職工債權(quán)、稅收債權(quán)、普通破產(chǎn)債權(quán))進行公平分配。

- 程序終結(jié)與注銷登記:分配完結(jié)后,管理人應(yīng)提請人民法院裁定終結(jié)破產(chǎn)程序。程序終結(jié)后,管理人持法院終結(jié)裁定,向破產(chǎn)企業(yè)的原登記機關(guān)辦理注銷登記。至此,企業(yè)法人主體資格消滅。

三、 破產(chǎn)清算服務(wù)的專業(yè)化支持

專業(yè)的破產(chǎn)清算服務(wù)貫穿于上述流程的始終。這包括但不限于:

- 法律與合規(guī)服務(wù):確保程序嚴格遵循《企業(yè)破產(chǎn)法》及新修訂條款,處理各類法律爭議。

- 財務(wù)與資產(chǎn)評估服務(wù):全面、準確地清查、審計與評估債務(wù)人資產(chǎn),為財產(chǎn)變價提供依據(jù)。

- 資產(chǎn)管理與處置服務(wù):高效、合規(guī)地實現(xiàn)資產(chǎn)價值最大化,以保護債權(quán)人利益。

- 協(xié)調(diào)與溝通服務(wù):在法院、債權(quán)人、債務(wù)人、職工等各方之間搭建有效溝通橋梁,推進程序順利進行。

四、 新修訂帶來的影響與展望

新修訂的流程更加強調(diào)市場化、法治化與專業(yè)化。它要求管理人具備更高的履職能力,鼓勵運用信息化手段提升辦案效率,并可能簡化部分無財產(chǎn)案件的審理程序。對于陷入困境的企業(yè)而言,理解并遵循清晰的破產(chǎn)流程圖,借助專業(yè)的破產(chǎn)清算服務(wù),是實現(xiàn)有序退出、妥善解決債務(wù)問題、乃至通過清算發(fā)現(xiàn)重整可能性的關(guān)鍵路徑。隨著實踐深入,破產(chǎn)清算服務(wù)將在優(yōu)化營商環(huán)境、促進資源重新配置方面發(fā)揮更加積極的作用。

(注:本文所述流程基于一般性法律規(guī)定,具體案件需以受理法院的指引及最新法律法規(guī)為準。)